iDeCoと新NISAのどちらを優先するかは、「老後まで資金を固定できるか」と「課税所得の大きさ」で決まります。老後資金として60歳まで固定できる余裕資金があり、課税所得が大きい人にはiDeCoの所得控除メリットが上回りやすく、生活費や教育費として60歳より前に使う可能性がある資金には引き出し制限のない新NISAが基本です。

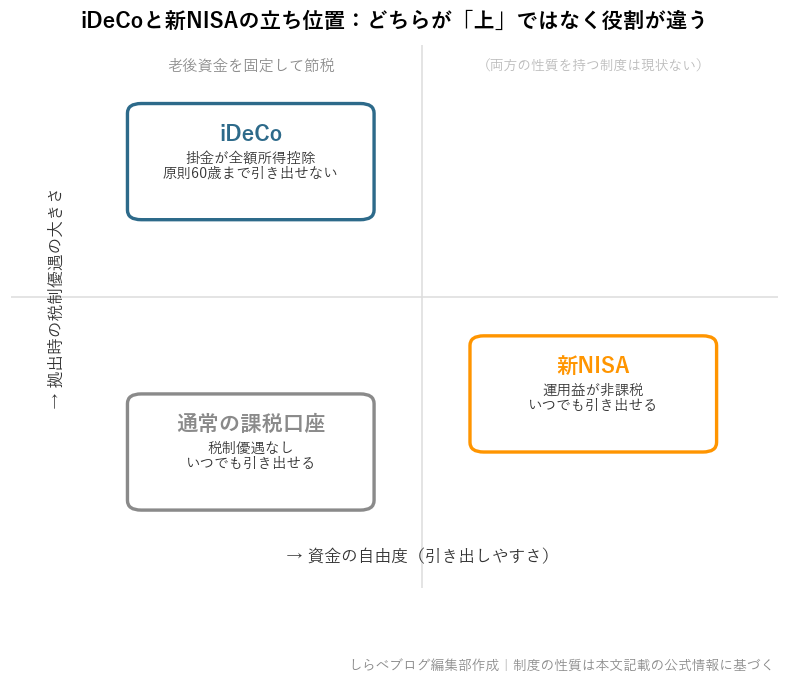

両制度は目的と設計が根本的に異なります。iDeCoは掛金が全額所得控除になり節税しながら老後資産を積み立てる私的年金制度、新NISAは運用益が非課税になりいつでも引き出せる投資非課税制度です。以下、2026年6月時点のiDeCo公式サイト(国民年金基金連合会)・金融庁・厚生労働省の公開情報をもとに整理します。なお本記事は一般的な制度解説を目的としており、個別の税務相談・特定商品の推奨ではありません。

両制度の基本を公式情報で整理

iDeCo(個人型確定拠出年金)は私的年金制度であり、国民年金基金連合会が管理・運営します。新NISAは少額投資非課税制度で、金融庁が監督します。目的・引き出し条件・税制優遇の構造がそれぞれ異なります(出典:iDeCo公式サイト・金融庁NISAを知る)。

| 比較項目 | iDeCo | つみたて投資枠(新NISA) | 成長投資枠(新NISA) |

|---|---|---|---|

| 掛金・投資額への税制優遇 | 掛金が全額所得控除 | なし | なし |

| 運用益・売却益 | 非課税 | 非課税 | 非課税 |

| 引き出し制限 | 原則60歳まで不可 | いつでも可能 | いつでも可能 |

| 受取時の課税 | 退職所得控除・公的年金等控除の対象(控除超過分は課税) | 非課税 | 非課税 |

| 年間の上限額 | 職業等により月額の拠出限度額が異なる(後述) | 120万円 | 240万円(生涯1,200万円上限) |

生涯の非課税保有限度額は新NISAが1,800万円(つみたて投資枠と成長投資枠の合算)。iDeCoには生涯上限はなく、月次の拠出限度額の範囲内で拠出を続けられます(金融庁)。

iDeCoの年間拠出上限と職業区分

iDeCoの拠出限度額は職業・加入する企業年金の有無によって異なります(出典:iDeCo公式サイト・国民年金基金連合会、2026年6月時点)。

| 加入区分 | 2026年11月まで(月額) | 2026年12月以降(月額・改正後) |

|---|---|---|

| 第1号被保険者(自営業・フリーランス等) | 6.8万円 | 7.5万円 |

| 第2号被保険者・企業年金なし(会社員等) | 2.3万円 | 6.2万円 |

| 第2号被保険者・企業年金あり(会社員等) | 2.0万円 | 6.2万円(企業年金との合算上限) |

| 第3号被保険者(専業主婦・主夫等) | 2.3万円 | 2.3万円(2026年12月時点の情報なし) |

| 公務員 | 1.2万円 | 6.2万円 |

出典:厚生労働省「2025年の制度改正」、iDeCo公式サイト(国民年金基金連合会)。第3号被保険者(専業主婦・主夫)の2026年12月以降の上限額については、執筆時点(2026年6月)で公式情報が確認できない部分があるため、最新情報をiDeCo公式サイトでご確認ください。

2026年12月のiDeCo制度改正

iDeCoは2026年12月1日に制度改正が施行予定です。厚生労働省「2025年の制度改正」によれば、主な変更点は次の2点です。

1点目が拠出限度額の引き上げです。企業年金のない会社員(第2号被保険者)は月額2.3万円から6.2万円へと大幅に引き上げられます。自営業等(第1号被保険者)は月額6.8万円から7.5万円への引き上げとなります。企業年金がある会社員も合算で6.2万円まで拠出できるようになります。

2点目は加入可能年齢の拡大です。これまで原則65歳未満だった加入可能年齢が、一定条件を満たす方については70歳未満まで広がる予定です。60歳代での積み立て継続と所得控除の活用が可能になります。

独自分析1:属性別の優先判断軸

どちらを優先するかに「万人共通の答え」はありません。公式情報をもとに属性別の一般的な考え方を整理します。なお以下は個別の税務判断ではなく、制度の仕組みに基づく一般論です。

| 属性・状況 | 優先しやすい制度 | 主な理由 |

|---|---|---|

| 課税所得が大きい会社員 | iDeCo優先 | 所得控除で所得税・住民税が軽減される効果が大きい傾向 |

| 自営業・フリーランス(課税所得あり) | iDeCo優先 | 月7.5万円(2026年12月以降)の所得控除は節税効果が大きい |

| 専業主婦・主夫(課税所得ほぼなし) | 新NISA優先 | 課税所得がなければ所得控除の恩恵は限定的。引き出せる柔軟性が有利 |

| 子育て世代・教育費が必要な人 | 新NISA優先 | 教育費は60歳より前に使う。引き出し制限のないNISAの方が対応しやすい |

| 老後資金を長期で積み立てたい人 | iDeCoと新NISAの併用 | 老後分はiDeCo、流動性が必要な分は新NISA、と用途で分けるのが制度設計に沿った使い方 |

重要な前提として、iDeCoの所得控除メリットは課税所得がある場合にのみ発生します。課税所得が少ない、または所得税・住民税が発生していない場合、所得控除の節税効果は限定的あるいは得られません。

独自分析2:誤解されやすいポイント

公的情報をもとに、よくある誤解とその実際を整理します。

誤解1「新NISAより iDeCoの方が常に有利」 所得控除は課税所得がある人ほどメリットが大きくなります。課税所得が少ない段階ではiDeCoの優位性は小さくなります。また、iDeCoは受取時(一時金は退職所得控除、年金は公的年金等控除の対象)に課税関係が生じるため、受け取り方によっては課税負担が発生することがあります(国税庁)。受け取り方の詳細は最新の国税庁情報と税理士にご確認ください。

誤解2「iDeCoで掛けたお金は全部手元に戻る」 iDeCoは元本保証型商品を選ばない限り、運用成果によって元本を下回る可能性があります。確定拠出年金は加入者自身が運用商品を選択し、その損益も本人に帰属します(iDeCo公式サイト)。

誤解3「新NISAは非課税なので受取時に税金はまったくかからない」 新NISAの非課税枠は運用益と売却益が対象です。非課税保有限度額(生涯1,800万円)を超えた分を非課税枠で保有することはできません。また、投資元本は税後資金ですので、課税関係の起点は運用益のみです。過去の旧NISA・つみたてNISAとは制度が異なるため、混同しないよう注意が必要です(金融庁)。

見落としやすいコスト面の違い

税制優遇の比較で見落とされがちなのが、制度を維持するためのコストです。

iDeCoは加入時の初回手数料に加え、掛金を拠出するたびに国民年金基金連合会などへの手数料がかかります。さらに金融機関によっては独自の運営管理手数料が上乗せされます(無料の金融機関もあります)。掛金が少額の場合は手数料の負担率が相対的に大きくなるため、金融機関を選ぶ段階で手数料体系を比較することが重要です。

一方、新NISAは口座開設・維持の手数料が無料の金融機関が一般的です。ただし、どちらの制度でも投資信託を保有する場合は信託報酬(運用管理費用)が保有期間中ずっと差し引かれます。長期運用では信託報酬の差が成果に影響するため、商品選びの際は利回りだけでなくコストも確認してください。具体的な手数料額は各金融機関・iDeCo公式サイトの最新情報をご確認ください。

編集部の見解

本記事を通じて整理すると、iDeCoと新NISAは「節税しながら老後に備える」か「いつでも使える柔軟な非課税運用をするか」という目的の違いで選ぶ制度です。どちらが絶対的に有利という結論は出ません。所得控除の恩恵が大きい人はiDeCoの優先度が上がりますが、生活防衛資金が手薄な段階や、近い将来に使う可能性がある資金には新NISAの柔軟性が重要です。2026年12月のiDeCo改正後、企業年金のない会社員の月額上限が6.2万円まで拡大されることで、両制度の併用がより現実的な選択肢になります。ただし、実際の運用判断・税額計算については公式情報と専門家にご相談ください。

本記事のまとめ

- iDeCoは掛金が全額所得控除(節税効果あり)+原則60歳まで引き出し不可の老後資金専用制度

- 新NISAは運用益非課税+いつでも引き出し可能・年間360万円・生涯1,800万円の非課税投資制度

- 2026年12月のiDeCo改正で企業年金なし会社員の月額上限が2.3万円→6.2万円に拡大予定(厚生労働省)

- 優先順位は「課税所得の大きさ」「資金の流動性ニーズ」「資金の用途(老後限定か否か)」で異なり、目的別に組み合わせるのが制度設計に沿った考え方

本記事は運営者情報に基づき、公的情報をもとに編集しました。

本記事は2026年6月時点の公式情報に基づきます。税制は毎年改正される可能性があるため、実際の拠出・投資・受け取りの前には必ず国税庁公式サイト(https://www.nta.go.jp/)・iDeCo公式サイト・金融庁の最新情報をご確認ください。iDeCoの掛金上限や受取時の課税は個人の状況により異なります。本記事は一般的な制度解説を目的としており、特定の金融商品の購入を推奨するものではなく、個別の税務相談・税額算定の代行でもありません。税務上の判断は税理士にご相談ください。

本記事の出典・参考資料

- iDeCoの加入資格・掛金・受取方法等(iDeCo公式サイト・国民年金基金連合会) — https://www.ideco-koushiki.jp/guide/structure.html

- NISAを知る(金融庁NISAを知る特設サイト) — https://www.fsa.go.jp/policy/nisa2/know/index.html

- 2025年の制度改正・iDeCoの拠出限度額引き上げ(厚生労働省) — https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2025kaisei.html

- 小規模企業共済等掛金控除(iDeCoの所得控除)(国税庁) — https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1135.htm

よくある質問

Q. iDeCoと新NISAは併用できますか?

A. 併用できます。両制度は別枠で、iDeCoの掛金拠出と新NISAでの投資を同時に行うことが制度上認められています。

Q. iDeCoのお金は途中で引き出せますか?

A. 原則60歳まで引き出せません。老齢給付金として受け取れるのは原則60歳以降と、iDeCo公式サイト(国民年金基金連合会)で案内されています。

Q. 2026年12月のiDeCo改正で何が変わりますか?

A. 拠出限度額の引き上げ(企業年金のない会社員は月2.3万円→6.2万円、自営業は月6.8万円→7.5万円)と加入可能年齢の70歳未満への拡大が予定されています(厚生労働省2025年制度改正資料)。

Q. 新NISAの年間投資上限はいくらですか?

A. つみたて投資枠120万円+成長投資枠240万円で合計年間360万円が上限です。生涯の非課税保有限度額は1,800万円(成長投資枠は1,200万円が上限)です(金融庁)。

本記事はAI(大規模言語モデル)を活用して執筆しています。原稿は公的機関の発表・公式仕様・査読論文などの一次情報をもとに作成し、編集部が事実関係・薬機法・景品表示法への抵触の有無を確認したうえで公開しています。運営者情報・AI活用方針もご覧ください。

コメント