医療費控除の対象になるのは「病気やケガの治療」を目的として支払った医療費であり、健康増進・美容・予防を目的とした費用は原則として対象外です。

判断の軸は一貫して「治療目的か否か」です。診察・治療・入院・処方薬、公共交通機関での通院費などは対象になります。一方、人間ドックや美容整形、健康増進のためのサプリメントは対象外とされています。本記事は2026年6月時点の国税庁公式情報に基づきます。制度は毎年改正される可能性があるため、最新情報は必ず国税庁公式サイトでご確認ください。

医療費控除とは何か

医療費控除は、その年の1月1日から12月31日までに、自分または生計を一にする配偶者・親族のために支払った医療費が一定額を超えるとき、その超えた分を所得から差し引ける所得控除です(出典:国税庁 No.1120)。所得が圧縮されることで、所得税と住民税の負担が軽くなる仕組みです。

重要な点は、支払った医療費そのものが返ってくるわけではないということです。医療費を基に計算した「控除額」が所得から差し引かれ、その結果として税負担が減ります。10万円の医療費を払ったから10万円が戻る、という制度ではありません。

生計を一にする家族の医療費も合算できるため、家族全員分の領収書を1月から整理しておくことが節税の第一歩です。医療保険の給付金や高額療養費など、補填を受けた金額は差し引く必要があります。

対象になるもの・ならないもの 分野別比較表

国税庁 No.1122「医療費控除の対象となる医療費」をもとに、6つの分野で整理しました。個別の事情によって判断が変わる場合があるため、迷う場合は国税庁のタックスアンサーか税理士への相談をおすすめします。

| 分野 | 対象になる主な例 | 対象にならない主な例 | 判断のポイント |

|---|---|---|---|

| 通院・診察 | 医師の診察費・治療費、処方箋料 | 診断書の作成費用、医師への謝礼 | 治療行為に直接要する費用か |

| 入院 | 入院費・食事療養費(標準負担額) | 患者都合の差額ベッド代、テレビ・冷蔵庫代 | 医療機関が必要とした費用か |

| 歯科 | 虫歯治療・インプラント・治療上必要な矯正 | 美容目的の歯列矯正・ホワイトニング | 治療目的か美容目的か |

| 薬・市販薬 | 処方薬・治療目的の市販薬(風邪薬等) | 健康増進のビタミン剤・サプリメント | 治療のために使う医薬品か |

| 交通費 | 公共交通機関(電車・バス)の通院費 | 自家用車のガソリン代・駐車場代 | 公共交通機関の利用か |

| 健診・予防 | 健診で重大疾患が判明し治療に進んだ場合の健診費用 | 異常がなかった人間ドック・定期健康診断・インフルエンザ予防接種 | 治療の起点になったか |

歯科のインプラントや子どもの矯正治療は、治療上必要と認められる場合に限り対象になります。審美目的や成人の美容目的の矯正は対象外とされています。また、あん摩マッサージ指圧師・はり師・きゅう師・柔道整復師による施術のうち、疲れを癒すといった治療と直接関係のないものは対象外です(出典:国税庁 No.1122)。

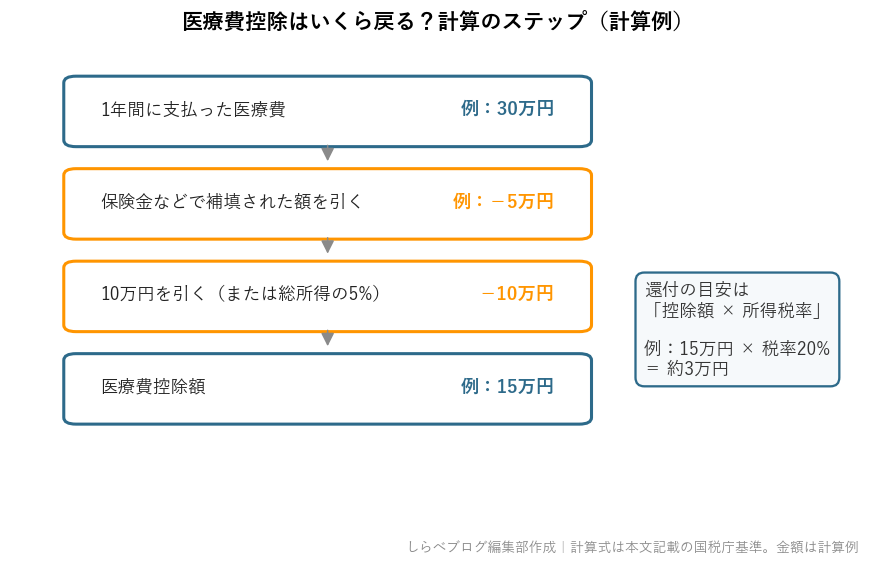

控除額の計算式

控除額は総所得金額等によって計算式が変わります(出典:国税庁 No.1120)。

| 総所得金額等 | 計算式 | 控除上限 |

|---|---|---|

| 200万円以上 | 支払った医療費 − 保険金等補填額 − 10万円 | 200万円 |

| 200万円未満 | 支払った医療費 − 保険金等補填額 − 総所得金額等×5% | 200万円 |

「保険金等で補填される金額」とは、生命保険の入院給付金・手術給付金、健康保険の高額療養費・出産育児一時金などを指します。これらを差し引いた後の金額が、計算式の控除ラインを下回る場合は控除を受けられません。

例えば、総所得金額等が400万円で医療費が30万円、保険金補填が5万円の場合は「30万円 − 5万円 − 10万円 = 15万円」が控除額になります。所得税率が10%なら1万5千円の税額軽減、住民税(一律10%)でも1万5千円の軽減につながります。

セルフメディケーション税制との選択判断軸

市販薬を多く購入する人向けの制度として、セルフメディケーション税制があります(出典:国税庁 No.1129)。対象の特定一般用医薬品(スイッチOTC医薬品)の年間購入額が1万2千円を超えた部分を、上限8万8千円まで所得から控除できる制度です。

通常の医療費控除とセルフメディケーション税制はいずれか一方のみ選択できます(出典:国税庁 No.1131)。どちらを選ぶべきかは、医療費の中身と金額によります。

| 状況 | 推奨する制度 | 理由 |

|---|---|---|

| 入院・手術があり年間医療費が10万円を大きく超える | 通常の医療費控除 | 控除額が大きくなりやすい |

| 医療機関への通院はほとんどなく、市販薬購入が年間1万2千円超 | セルフメディケーション税制 | 通常控除の10万円ラインを超えない場合でも控除可能 |

| 市販薬と通院の両方があり、年間医療費が10万円を超える | 通常の医療費控除で試算して比較 | 一般的に控除額が大きい方を選ぶ |

| どちらの制度でも控除額が小さい | 確定申告のコストと効果を比較 | 少額なら申告せず源泉徴収のみも選択肢 |

セルフメディケーション税制を適用するには、確定申告が必要であり、かつ健康診断や予防接種など「健康の保持増進及び疾病の予防への取組」を行ったことを証明する書類が必要になります(出典:国税庁 No.1129)。

勘違いしやすい点を整理する

医療費控除に関しては、根強い誤解があります。国税庁の公式情報に基づき3つを整理します。

誤解1:「美容整形は医療費控除の対象になる」

美容を目的とした整形手術は対象外とされています。国税庁 No.1122では、医師による診療・治療の対価が対象と定められており、治療以外の美容整形は含まれません。ただし、外見に影響を与える疾患(熱傷や先天性疾患など)の治療として医師が必要と認めた場合は、判断が変わるケースもあります。不明な場合は税理士に確認することをおすすめします。

誤解2:「通院の交通費(自家用車)は対象外ではない」

通院交通費は対象ですが、対象になるのは公共交通機関(電車・バス・タクシーなど)に限られます。自家用車のガソリン代と駐車場代は原則として対象外です(出典:国税庁 No.1122)。タクシーは原則対象外ですが、公共交通機関を利用できない場合(深夜の緊急入院など)は対象になるとされています。

誤解3:「健康診断・人間ドックは一切対象外」

健康診断や人間ドックは原則対象外ですが、例外があります。健診の結果として重大な疾病が発見され、引き続きその疾病の治療を受けた場合は、その健診費用も医療費控除の対象に含めることができます(出典:国税庁 No.1122)。「検査で異常なし」で終わった場合は対象外ですが、治療につながった場合は対象になる点を押さえておきましょう。

読者シナリオ別の判断軸

自分がどのパターンに当てはまるかを確認することで、申告の優先度が明確になります。

| シナリオ | 取るべきアクション | 注意点 |

|---|---|---|

| 入院・手術があった年 | 通常の医療費控除で確定申告 | 保険給付金・高額療養費を忘れず差し引く |

| 年間医療費が8〜10万円台で不確か | 5万円の総所得×5%ラインも確認 | 総所得が200万円未満の人は10万円でなく5%基準 |

| 市販薬をよく購入するが通院は少ない | スイッチOTC購入額を集計し1万2千円超か確認 | セルフメディケーション税制の対象薬かレシートで確認 |

| 歯の治療で高額出費 | 治療目的か確認のうえ控除対象として計上 | 審美目的は対象外。歯科医の領収書を保管 |

| 家族全員分をまとめる | 生計を一にする家族分は合算可能 | 各自の補填額(保険金等)は別途差し引く |

調べて見えてきたこと

医療費控除は「治療目的か否か」の一線で判断する制度です。出費が発生したときに領収書を捨てず取っておき、年末に合算する習慣をつけるだけで、確定申告のハードルは大きく下がります。

セルフメディケーション税制は2017年に始まった比較的新しい制度で、医療機関への通院頻度が低くても使える点が特徴です。スイッチOTC薬品であることを確認するには、パッケージの「スイッチOTC」表示や厚生労働省の品目リストを参照することをおすすめします。

金額が大きく判断に迷う場合は、「確定申告書等作成コーナー」(国税庁)の試算機能や、税理士への相談が確実です。本記事はあくまで一般的な制度解説であり、個別の税額算定の代行ではありません。

まとめ

- 医療費控除の対象は「病気やケガの治療目的」の費用であり、健診・美容・予防目的は原則対象外。

- 控除額は「医療費 − 補填額 − 10万円(または総所得×5%)」で計算し、上限は200万円。

- 通常の医療費控除とセルフメディケーション税制は併用不可。中身と金額で有利な方を選ぶ。

- よくある誤解(美容整形・自家用車の通院費・健診費用)は国税庁基準で正確に押さえる。

- 年間を通じて領収書を保管し、家族分も合算することが節税の基本。

本記事は運営者情報に基づき、公的情報をもとに編集しました。

本記事は2026年6月時点の公式情報に基づきます。税制は毎年改正される可能性があるため、実際の申告・控除手続きの際は必ず国税庁公式サイト(https://www.nta.go.jp/)または税理士にご確認ください。本記事は一般的な制度解説を目的としており、個別の税務相談・税額算定の代行ではありません。

本記事の出典・参考資料

- 国税庁 No.1120 医療費を支払ったとき(医療費控除) — https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

- 国税庁 No.1122 医療費控除の対象となる医療費 — https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

- 国税庁 No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】 — https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1129.htm

- 国税庁 No.1131 セルフメディケーション税制と通常の医療費控除との選択適用 — https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1131.htm

- 国税庁 医療費控除を受ける方へ(令和7年分 確定申告特集) — https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/iryou-koujo.htm

よくある質問

Q. 医療費控除は年間いくらから受けられますか?

A. 原則として年間の医療費が10万円を超えた分が対象です。総所得金額等が200万円未満の人は、総所得金額等の5%を超えた分が対象になります(出典:国税庁 No.1120)。

Q. 通院の交通費は医療費控除の対象ですか?

A. 公共交通機関を使った通院の交通費は対象です。一方、自家用車のガソリン代や駐車場代は原則対象外とされています(出典:国税庁 No.1122)。

Q. 健康診断や人間ドックの費用は対象ですか?

A. 原則は対象外ですが、診断の結果重大な疾病が見つかり引き続き治療を受けた場合は、その健診費用も対象になります(出典:国税庁 No.1122)。

Q. 市販薬は医療費控除にできますか?

A. 治療目的の市販薬は通常の医療費控除の対象です。別途、対象医薬品にはセルフメディケーション税制もありますが、両者は併用できません(出典:国税庁 No.1131)。

Q. 美容整形の費用は医療費控除になりますか?

A. 美容を目的とした整形手術は対象外です。ただし、外見に影響のある疾患の治療として医師が必要と判断した場合は対象になるケースもあります(出典:国税庁 No.1122)。

本記事はAI(大規模言語モデル)を活用して執筆しています。原稿は公的機関の発表・公式仕様・査読論文などの一次情報をもとに作成し、編集部が事実関係・薬機法・景品表示法への抵触の有無を確認したうえで公開しています。運営者情報・AI活用方針もご覧ください。

コメント