リボ払いは、「毎月の支払額を一定にする代わりに、支払残高に対して実質年率15〜18%程度の手数料が毎月かかり続け、支払回数があらかじめ確定しない」仕組みです。

分割払いとの最大の違いは「支払回数が最初から決まっているか否か」にあります。分割払いは契約時に「6回払い」など回数が確定しますが、リボ払いは新たな利用のたびに残高が合算され、支払終了時期が後ろにずれ続けます。毎月の支払額を抑えられる半面、残高管理を怠ると手数料総額が見えにくくなります。本記事は2026年6月時点の日本クレジット協会および消費者庁の公開情報に基づいています。

—

リボ払いの基本的な仕組み

リボ払い(リボルビング払い)は、利用金額や件数にかかわらず、毎月の支払額をあらかじめ決めた一定額(または残高の一定率)にする支払い方法です。日本クレジット協会の解説によれば、支払残高に手数料率を乗じた手数料が毎月加算され、残高がなくなるまで支払いが続きます。

手数料の計算は、多くのカード会社で次の形が採用されています。

月々の手数料 = 支払残高 × 実質年率 ÷ 12か月

実質年率は一般に15〜18%程度に設定している会社が多いとされますが、カード会社・商品ごとに異なります。必ずご利用のカード会社の公式サイトや契約書類でご確認ください(出典: 日本クレジット協会「リボ払いの特徴と利用上の注意」)。

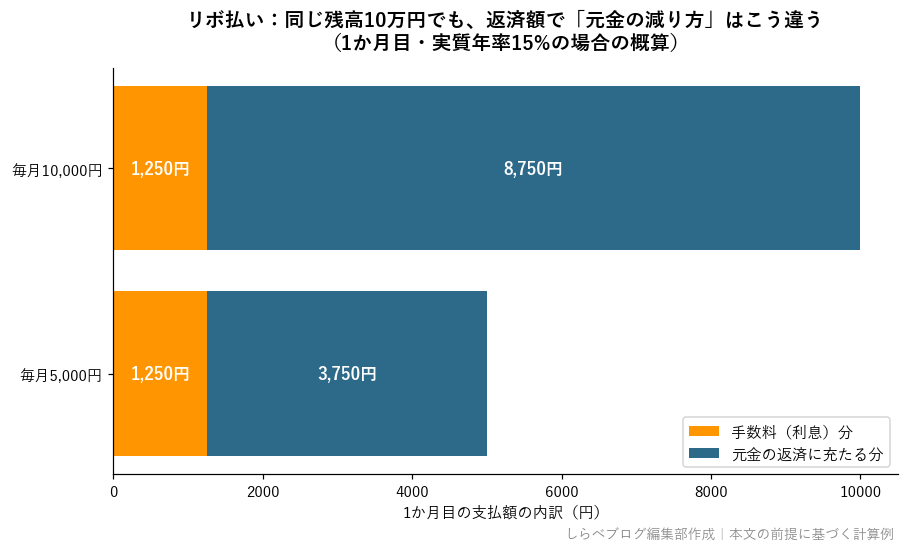

例として、残高10万円・実質年率15%・月々の支払額1万円の場合、1か月目の手数料は約1,250円(10万円 × 15% ÷ 12)です。支払額1万円のうち約1,250円が手数料に充てられ、元金の減りは約8,750円にとどまります。

主な支払方式の種類(出典: 日本クレジット協会「クレジットの支払方式の種類」)

月々の支払額の決め方には「定額方式」と「定率方式」があります。定額方式はあらかじめ一定額(例: 毎月1万円)を設定する方式で、多くのカードが採用しています。定率方式は残高の一定割合を毎月払う方式です。また、残高に応じて支払額が段階的に変わる「残高スライド定額リボルビング方式」をとるカードも多くあります。

—

【独自比較表】リボ払い・分割払い・一括払い・キャッシングの比較

日本クレジット協会の公開情報をもとに、主な支払い方法の特性を整理しました。手数料率はあくまで一般的な傾向であり、実際の数値はカード会社・商品・利用条件により異なります。

| 比較項目 | 一括払い | 分割払い(例: 6回) | リボ払い | キャッシング(借入) |

|---|---|---|---|---|

| 手数料・金利(目安) | 原則なし(2回払いまで無料が多い) | 回数・会社により異なる(実質年率換算で数%〜15%程度の例あり) | 実質年率15〜18%程度(一般的な傾向。会社により異なる) | 実質年率上限18%(貸金業法の上限金利。実際はカード会社による) |

| 支払回数 | 1回(翌月) | 契約時に確定(3・6・12回等) | 残高がなくなるまで不定 | 残高がなくなるまで不定(リボ的な構造) |

| 毎月の支払額 | 利用額全額 | 利用額 ÷ 回数 + 手数料 | 一定額(設定による) | 一定額または残高に応じた額 |

| 総支払額の見通し | 明確(利用額のみ) | 契約時にほぼ確定 | 利用を重ねると不明確になりやすい | 利用を重ねると不明確になりやすい |

| 残高把握のしやすさ | 容易 | 容易(回数が確定) | 複数利用で把握しにくくなる | 複数利用で把握しにくくなる |

| 向く場面(一般的な傾向) | 手数料を払いたくない場合 | 高額購入・回数を確定させたい場合 | 毎月の支出を平準化したい場合(残高管理が前提) | 現金が急に必要な場合(コスト高め) |

この表が示すように、リボ払いは毎月の支払額を一定にできる柔軟性がある反面、支払終了時期と総手数料が見えにくくなる構造を持っています。

—

よくある思い込みと実際

リボ払いに関して多く見受けられる誤解を、公的情報をもとに正確な事実に整理します。

誤解①「毎月の支払額が一定だから計画的でお得」 毎月の支払額が一定であることと、総コストが低いことは別の話です。残高が残っている限り手数料が発生し続けるため、利用を重ねるほど支払期間が延び、手数料総額も増えます。「支払いが楽」と感じているうちに残高が積み上がるパターンは、日本クレジット協会も注意を促しています(出典: 日本クレジット協会「リボ払いの特徴と利用上の注意」)。

誤解②「リボ払いは分割払いと同じようなもの」 分割払いは「この買い物を6回で払う」と購入ごとに回数が確定し、最終的な支払額も決まります。リボ払いは複数の利用をまとめて残高として管理し、新たな利用のたびに残高へ合算されます。このため支払終了時期が見えず、複数の購入の手数料が混在します。構造が異なるため、同一視すると管理が難しくなります(出典: 日本クレジット協会「クレジットの支払方式の種類」)。

誤解③「自分はリボ払いを選んでいない」 カード入会時のキャンペーンや特典として、デフォルトでリボ払い設定になっているカードや「自動リボ」オプションが付加されているケースがあります。消費者庁も「意図せぬリボ払い」について注意喚起を行っており、明細を見ても気づかないケースがあると案内しています(出典: 消費者庁 消費者教育ポータル「リボ払いを続けたら……多重債務のトラブル」)。会員サイトで現在の支払い設定を必ず確認することが重要です。

—

【独自分析】残高別・支払額別の返済シナリオ比較

リボ払いの「残高が減りにくい」構造を、具体的なシナリオで確認します。以下の数値は計算例であり、実際の手数料率はカード会社により異なります。

前提: 残高10万円、実質年率15%、毎月の返済额パターン別

| 毎月の返済額 | 1か月目の手数料(概算) | 1か月で減る元金(概算) | 残高10万円返済までの期間(概算) |

|---|---|---|---|

| 5,000円 | 約1,250円 | 約3,750円 | 約24か月(手数料総額 約1.6万円) |

| 1万円 | 約1,250円 | 約8,750円 | 約11か月(手数料総額 約7,500円) |

| 2万円 | 約1,250円 | 約1万8,750円 | 約6か月(手数料総額約4,000円) |

| 一括全額返済 | ほぼ0円 | 10万円 | 即時(手数料ほぼなし) |

※ 上記は「残高が一定で新規利用がない」場合の概算です。実際には残高が毎月減るにつれ手数料額も変化します。日本クレジット協会の手数料シミュレーションで具体的な金額を試算できます(出典: 日本クレジット協会「手数料計算のシミュレーション」)。

このシナリオから、毎月の返済額を増やすほど支払期間と手数料総額を大幅に削減できることが確認できます。

—

利用時の注意点と残高を減らす方法

実用面では、以下の点を押さえておくと手数料の膨張を防ぎやすくなります。

毎月の支払額(ミニマムペイメント)を低く設定しすぎない 最低支払額ぎりぎりに設定すると、手数料の割合が大きくなり元金の減りが遅くなります。家計に無理のない範囲で、できるだけ高い金額を設定することが手数料を抑える基本です(出典: 日本クレジット協会「リボ払いの特徴と利用上の注意」)。

繰上返済(増額返済・一括返済)の活用 多くのカード会社は会員サイトやATMからの増額返済・一括返済に対応しています。手元に余剰資金ができたタイミングで残高を直接減らすと、手数料の発生期間を短縮できます。繰上返済の手続き方法や手数料有無はカード会社によって異なるため、公式サイトで確認してください。

「自動リボ」設定の確認 入会キャンペーンなどで自動的にリボ払い設定になっている場合があります。カード会社の会員サイトで現在の設定を確認し、意図せずリボ払いになっていないかチェックすることを各社公式サイトでも案内しています(出典: 日本クレジット協会)。

明細の定期確認 毎月の利用明細で「手数料」や「リボルビング払い手数料」の欄を確認する習慣をつけると、残高の変化を把握しやすくなります。支払方式が予想と異なっていた場合は、早めにカード会社に確認・変更を依頼することが重要です。

—

編集部の見解(2026年6月時点・事実整理)

2026年6月時点の公的情報を踏まえ、3点整理します。

1点目、リボ払いの実質年率は貸金業法上の上限(年18%)以内で設定されますが、一括払いや2回払いでは手数料がかからないのが一般的です。クレジットカードを使う際は、「デフォルトがリボ払いになっているカードかどうか」を契約前に確認することが重要です。

2点目、消費者庁は「リボ払いを続けた結果、多重債務に陥るリスク」について注意喚起しています。支払いが厳しくなった場合は、カード会社への相談に加え、市区町村の消費生活センター(電話番号: 188)や、法テラス(日本司法支援センター)への相談も選択肢として公的機関が案内しています(出典: 消費者庁 消費者教育ポータル)。

3点目、リボ払いの「キャッシング」と「ショッピングリボ」は仕組みが似ていますが、適用される法律が異なります(ショッピング: 割賦販売法、キャッシング: 貸金業法)。利用条件や規制内容が異なるため、混同しないよう注意が必要です。

—

本記事のまとめ

- リボ払いは毎月の支払額を一定にする代わりに、支払残高に対して実質年率15〜18%程度の手数料が毎月かかる仕組みです(手数料率はカード会社により異なります)。

- 分割払いとの最大の違いは「支払回数が確定しないこと」。新規利用のたびに支払期間が延びます。

- よくある誤解:「毎月定額だからお得」「分割払いと同じ」「自分は設定していない」——いずれも実態と異なる場合があります。

- 残高を早く減らすには、毎月の支払額を高めに設定すること・繰上返済を活用すること・自動リボ設定を確認することが有効です。

- 本記事は特定の金融商品・サービスの利用を推奨するものではありません。

本記事は運営者情報に基づき、公的情報をもとに編集しました。

—

確認した情報源・出典

- 一般社団法人 日本クレジット協会「リボ払いの特徴と利用上の注意」 — https://www.j-credit.or.jp/customer/basis/revolving.html

- 一般社団法人 日本クレジット協会「クレジットの支払方式の種類」 — https://www.j-credit.or.jp/customer/basis/payment.html

- 一般社団法人 日本クレジット協会「手数料計算のシミュレーション」 — https://www.j-credit.or.jp/customer/basis/simulation.html

- 一般社団法人 日本クレジット協会「クレジットのトラブル回避術」 — https://www.j-credit.or.jp/customer/smart-conveniently-credit-life/troubleshooting/

- 消費者庁 消費者教育ポータル「リボ払いを続けたら……多重債務のトラブル」 — https://www.caa.go.jp/policies/policy/consumer_education/public_awareness/teaching_material/business_education/program_01/movie_030.html

本記事は2026年6月時点の各社公式情報および公的機関の公開情報を基にした一般的な解説です。手数料率・サービス内容はカード会社や契約条件により異なるため、実際の利用前に必ずご自身のカード会社の公式サイトでご確認ください。本記事は特定の金融商品・サービスの利用を推奨するものではありません。

よくある質問と答え

Q. リボ払いの手数料率はどのくらいですか?

A. カード会社により異なります。一般に実質年率15〜18%程度に設定されている例が多いとされますが、必ずご利用のカード会社の公式サイトや契約書で確認してください(出典: 日本クレジット協会)。

Q. リボ払いと分割払いはどちらが手数料が少ないですか?

A. 支払回数が短く確定する分割払いの方が総手数料を見積もりやすく、リボ払いは残高次第で支払期間が延びる点に注意が必要です(出典: 日本クレジット協会)。

Q. リボ払いの残高を早く減らす方法はありますか?

A. 多くのカード会社が繰上返済(増額返済・一括返済)に対応しており、残高を直接減らすことで手数料の発生期間を短くできます。詳細はご利用のカード会社にご確認ください。

Q. 自動リボの設定はどこで確認できますか?

A. カード会社の会員サイトや契約書類で確認できます。入会キャンペーンなどで自動設定になっている場合があるため、定期的な確認を各社公式サイトでも案内しています(出典: 日本クレジット協会)。

本記事はAI(大規模言語モデル)を活用して執筆しています。原稿は公的機関の発表・公式仕様・査読論文などの一次情報をもとに作成し、編集部が事実関係・薬機法・景品表示法への抵触の有無を確認したうえで公開しています。運営者情報・AI活用方針もご覧ください。

コメント