結論:ボーナスの手取りは「社会保険料を引いてから所得税」の順で決まり、目安は額面の約8割前後

ボーナスの手取りは、「額面から社会保険料を差し引き、その残りに所得税をかける」という順番で決まり、おおむね額面の約7〜8割前後が手取りの目安になります。引かれる項目は健康保険料・厚生年金保険料・雇用保険料・所得税(源泉徴収)の4つです。毎月の給与と異なり、住民税はボーナスからは引かれません。この基本構造を知ることで、賞与明細の数字を自分で確認できるようになります。

なお、保険料率は年度・加入する健康保険・都道府県によって異なります。本記事は2026年6月時点の公的機関の公開情報をもとに解説しています。

なぜボーナスは「思ったより手取りが少ない」と感じるのか

ボーナスを受け取った際に「額面より振込額がずいぶん少ない」と感じるのは、給与と同様に社会保険料と所得税が天引きされているためです。ただし、ボーナスの計算方法は月給とは異なる部分があり、特に所得税の計算方法が独特です。

日本年金機構の案内によると、賞与の社会保険料は「標準賞与額」(額面から1,000円未満の端数を切り捨てた額)に保険料率をかけて算出します(出典:日本年金機構「賞与にかかる保険料はどのように計算するのですか」)。月給の計算とは基準のとり方が異なるため、初めて賞与明細を受け取った方には戸惑いが生じやすい部分です。

ボーナスから引かれる4つの項目:内訳と料率の考え方

以下の表は、2026年6月時点の公的機関の公開情報をもとに、ボーナスから引かれる各項目の特徴を整理したものです。

| 項目 | 料率の考え方 | 計算の対象 | 上限の有無 |

|---|---|---|---|

| 健康保険料(本人負担) | 都道府県・加入保険により異なる(協会けんぽ東京都:2026年3月分〜9.85%、労使折半で本人約4.925%) | 標準賞与額 | 年度累計573万円まで |

| 介護保険料(40〜64歳のみ) | 全国一律1.62%(2026年3月分〜、労使折半で本人0.81%) | 標準賞与額 | 健康保険と同じ上限 |

| 厚生年金保険料(本人負担) | 全国一律18.3%(労使折半で本人9.15%) | 標準賞与額 | 1回あたり150万円まで |

| 雇用保険料(本人負担) | 一般事業:2026年度は賃金総額の5/1000(0.5%) | 賞与の額面(総支給額) | 上限なし |

| 所得税(源泉徴収) | 「前月の給与(社会保険料控除後)」と扶養人数で税率が決まる(甲欄:算出率の表を使用) | 賞与額面−社会保険料 | なし(年末調整で精算) |

出典:全国健康保険協会「令和8年度保険料率のお知らせ」、日本年金機構「厚生年金保険の保険料」、厚生労働省「令和8年度雇用保険料率」、国税庁タックスアンサーNo.2523

社会保険料の計算:「標準賞与額」とは何か

日本年金機構の解説によると、標準賞与額は実際のボーナス支給額(税引き前)から1,000円未満の端数を切り捨てた金額です(出典:日本年金機構「賞与にかかる保険料はどのように計算するのですか」)。

たとえば、額面が523,450円の場合、1,000円未満の450円を切り捨てて標準賞与額は523,000円となります。この523,000円に各保険料率をかけて本人負担額を算出します。

上限については、厚生年金は1回の支払いにつき150万円が上限です。健康保険は毎年4月1日から翌3月31日の年度累計573万円が上限で、この上限を超える部分には保険料がかかりません(出典:日本年金機構「5-2:年間の標準賞与額の累計額が573万円を超えたとき」)。

所得税(源泉徴収):前月の給与で税率が変わる仕組み

ボーナスの源泉徴収は月給と異なり、「前月の給与」を基準に税率を決める独特の仕組みです。国税庁タックスアンサーNo.2523「賞与に対する源泉徴収」によると、計算手順は次のとおりです。

1. 前月の給与(社会保険料控除後の金額)と扶養親族の数を確認する。 2. 「賞与に対する源泉徴収税額の算出率の表(甲欄または乙欄)」で、該当する税率を確認する。 3. 賞与の額面から社会保険料を差し引いた金額に、その税率をかけて所得税額を算出する。

つまり、同じ額のボーナスでも「前月の給与が多い人ほど源泉徴収の税率が高くなる」のが特徴です。残業代などで前月の給与が普段より多かった翌月にボーナスが出ると、引かれる所得税が増える理由はこの仕組みにあります。

なお、この所得税はあくまで年間の所得税の「前払い(源泉徴収)」です。1年分の所得税は年末調整で精算されるため、源泉徴収で多めに引かれていた場合は年末調整で還付されます(出典:国税庁タックスアンサーNo.2523)。

住民税はボーナスから引かれない

住民税は前年の所得に対して課税された税額を、毎月の給与から12回に分けて天引きする「特別徴収」という仕組みのため、ボーナスからは引かれません。賞与明細に住民税の欄がなくても正常です。これは給与から天引きされる月次の住民税の中に、ボーナス月分も包含されているわけではなく、単純にボーナスからは徴収しない仕組みになっているためです。

ボーナス手取りのフローチャート

以下のフローチャートで、ボーナスの手取りが決まるまでの流れを確認できます。

“` 【ボーナス手取り計算の流れ】

① 額面(総支給額) ↓ 1,000円未満を切り捨て ↓ ② 標準賞与額を確定 ↓ × 健康保険料率(本人負担分) × 介護保険料率(40歳以上のみ、本人負担分) × 厚生年金保険料率(本人負担9.15%) ※上限:厚生年金150万円/回・健康保険573万円/年度 ↓ ③ 社会保険料合計を算出(雇用保険料は額面に料率を掛ける) ↓ 額面 − 社会保険料合計 = 課税対象額 ↓ 「賞与に対する源泉徴収税額の算出率の表」で 前月給与(社保控除後)・扶養人数から税率を確認 ↓ ④ 課税対象額 × 税率 = 所得税(源泉徴収) ↓ ⑤ 手取り = 額面 − ③社会保険料合計 − ④所得税 (住民税は引かれない) “`

額面別・手取りイメージ(目安)

以下は、協会けんぽ加入・東京都在住・40歳未満・扶養なし・前月給与が標準的な水準という前提で試算した、おおよその手取りイメージです。実際の金額は健康保険の種類・都道府県・介護保険の有無・前月給与・扶養人数によって変わるため、あくまで傾向を把握するための参考値です。

| 額面 | 社会保険料の目安 | 所得税の目安 | 手取りの概算 | 手取り比率 |

|---|---|---|---|---|

| 30万円 | 約4.5万円前後 | 前月給与次第で1〜2万円前後 | 約24〜25万円前後 | 約80〜83% |

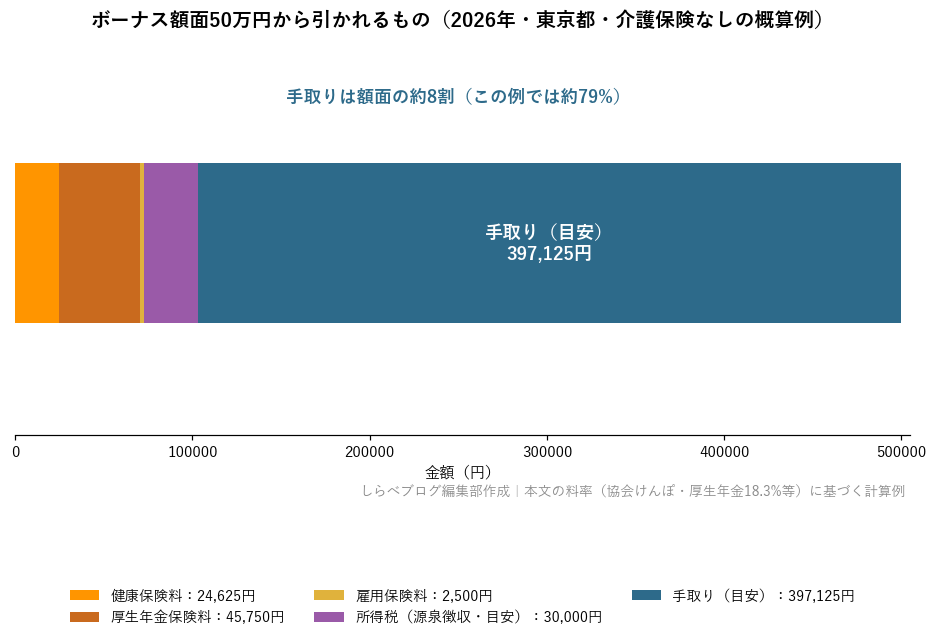

| 50万円 | 約7.5万円前後 | 前月給与次第で2〜4万円前後 | 約39〜41万円前後 | 約78〜82% |

| 80万円 | 約12万円前後 | 前月給与次第で4〜7万円前後 | 約61〜64万円前後 | 約76〜80% |

| 150万円 | ※上限に近い約19〜20万円前後(厚生年金上限あり) | 前月給与次第で数万円台〜 | 参考値として試算困難 | — |

※2026年3月分〜の協会けんぽ東京都保険料率(健康保険9.85%・厚生年金18.3%・雇用保険0.5%)、労使折半の本人負担分を使用。介護保険なし・前月給与は月収25〜30万円程度の標準水準を想定。所得税は幅があるため参考値。実際の明細で確認してください。

おおまかには「ボーナスの手取りは額面の約8割前後」が目安ですが、前月給与が多い月の翌月にボーナスが出た場合や、40歳以上で介護保険が加算される場合は、さらに引かれる割合が高まる可能性があります。

賞与明細のチェックポイント

明細を受け取ったら、以下の項目を順番に確認すると、引かれる内容の正確さを把握できます。

- 標準賞与額の欄:額面から1,000円未満が切り捨てられているか

- 健康保険料・厚生年金保険料:毎月の給与明細と同じ料率体系になっているか(40〜64歳は介護保険料も確認)

- 所得税の欄:前月の残業などで給与が普段より多かった月は、所得税が高めに計算されることがある(年末調整で精算される)

- 住民税の欄がない:正常。住民税は毎月の給与から天引きされるため、ボーナス明細には記載がないのが標準

疑問がある場合は、会社の給与担当部署に確認するか、国税庁・日本年金機構の公式サイトの算出率表を参照することで、金額の根拠を確認できます。

編集部の見解(2026年6月時点)

2026年度は社会保険料率にいくつかの変更がありました。協会けんぽの健康保険料率は都道府県によって引き下げられた地域がある一方、介護保険料率は全国一律で1.59%から1.62%へ引き上げられています。雇用保険料の労働者負担分は0.55%から0.5%へ引き下げとなりました(出典:全国健康保険協会「令和8年度保険料率のお知らせ」、厚生労働省「令和8年度雇用保険料率」)。

ボーナスの手取りに影響する数値は毎年度見直されるため、正確な計算には国税庁・日本年金機構・加入する健康保険の最新の料率表を確認することが不可欠です。年末調整によって源泉徴収額が精算される仕組みを理解しておくと、12月に還付される金額への納得感にもつながります。

まとめ

- ボーナスの手取りは「社会保険料を引いてから所得税」の順で計算され、目安は額面の約7〜8割前後。

- 引かれる4項目は健康保険料・厚生年金保険料・雇用保険料・所得税(源泉徴収)。住民税はボーナスから引かれない。

- 社会保険料は「標準賞与額」(1,000円未満切り捨て)に料率をかけて算出。厚生年金は1回150万円、健康保険は年度累計573万円の上限あり。

- 所得税の税率は「前月の給与(社保控除後)」と扶養人数で決まる。前月給与が多い翌月のボーナスは源泉徴収が高めになることがある。

- 源泉徴収は年間の所得税の前払いであり、年末調整で精算される。

本記事の内容は2026年6月時点の公的機関の公開情報をもとにした一般的な解説です。保険料率は年度・加入保険・都道府県によって異なります。具体的な金額の確認は賞与明細および国税庁・日本年金機構・加入する健康保険の公式情報でお願いします。

情報源

- 国税庁タックスアンサーNo.2523「賞与に対する源泉徴収」 — https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2523.htm

- 日本年金機構「厚生年金保険の保険料」 — https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-01.html

- 日本年金機構「賞与にかかる保険料はどのように計算するのですか」 — https://www.nenkin.go.jp/section/faq/kounen/hokenryo/shoyokeisan.html

- 厚生労働省「令和8年度雇用保険料率」 — https://www.mhlw.go.jp/content/001692566.pdf

- 全国健康保険協会「令和8年度保険料率のお知らせ」 — https://www.kyoukaikenpo.or.jp/lp/2026hokenryou/

本記事はAI(大規模言語モデル)を活用して執筆しています。原稿は公的機関の発表・公式仕様・査読論文などの一次情報をもとに作成し、編集部が事実関係・薬機法・景品表示法への抵触の有無を確認したうえで公開しています。運営者情報・AI活用方針もご覧ください。

コメント